消息帶動金價連續兩個交易日上漲,現貨金上漲0.88%盤中來到每盎司1302美元之上,本月以來自低點反彈7%;8月期貨金也上漲收在每盎司1298.40美元;英鎊計價金盤中上漲2%來到每盎司931.27英鎊創三年新高。

美國聯準會主席葉倫 (Janet Yellen) 圖片來源:afp

週四 (16日) 美國勞工部公布美國五月份通膨率 (CPI) 月增率為 0.2%,低於市場此前所預估的 0.3%,而五月份 CPI 的年增率則為 1%、核心通膨率 (Core CPI) 年增率為 2.2%。

美國通膨率 (CPI) 走勢圖 (近三年以來表現) 圖片來源:tradingeconomics

以 CPI 的細項來作進一步觀察,美國五月份 CPI 數據主要是由油價回溫及房屋租金上漲所推升,其中房屋租金漲幅月增率為 0.4%,創下自 2007 年二月份以來最大的單月漲幅,房屋租金年增率則為 3.4%,亦是刷下近九年以來的最大單月漲幅。反觀商品價格的上漲幅度則表現一般。

而五月份核心 CPI (扣除掉能源及食品價格) 月增率為 0.2% 符合市場預期,年增率則為 2.2%。

週四紐約匯市再次受到美國聯準會 (Fed) 前日宣布維持利率不變所打壓,同時再加上美國五月份 CPI 出現上揚,很大程度是由房屋租金所推升,並非主要由薪資上漲、商品價格走高所推升,使得市場對美國經濟的憂慮又再度出現加深。

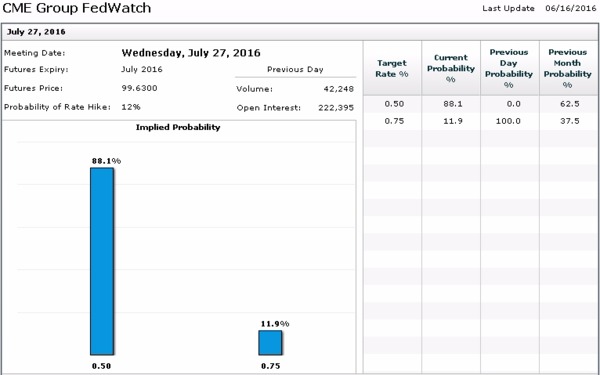

在 Fed 於週三 (15日) 宣部維持基準利率在 0.25% 至 0.50% 的利率區間不變之後,據週四 CME 聯邦基金利率期貨價格暗示,Fed 可能在七月份中出手升息的機率僅為 12%。

CME聯邦基金期貨價格暗示Fed可能於七月份升息的機率僅為12% 圖片來源:CME

在 Fed 升息預期低迷的影響之下,截至台灣時間週五 (17日) 早晨 6 時許,美元指數微幅上漲 0.01%,約在 94.61 點附近交投。

歐元兌美元匯率來到 1 歐元兌換 1.1230 美元。

英鎊兌美元匯率來到 1 英鎊兌換 1.4223 美元。

澳元兌美元匯率來到 1 澳元兌換 0.7366 美元。

美元兌加元匯率來到 1 美元兌換 1.2958 加元。

美元兌日元匯率來到 1 美元兌換 104.34 日元。

能源盤後 - EIA庫存減幅遠不及預期!布油連五日下跌

圖片來源:afp

《路透社》報導,週三 (15日) 美國能源情報總署 (EIA) 公布美國原油庫存為下降 93.3 萬,減幅遠小於市場此前預期的 233 萬桶,但仍是連續第四週美國原油庫存量出現下滑。

受到美國原油庫存減幅不及預期的衝擊,週三紐約輕原油 (WTI) 繼續下跌 0.87% 至每桶 47.42 美元;而布蘭特原油 (Brent) 則下跌 1.11% 至每桶 48.65 美元,其中布蘭特原油為連續第五個交易日呈現下跌走勢。

紐約輕原油日線走勢圖 圖片來源:Investing.com

布蘭特原油日線走勢圖 圖片來源:Investing.com

同時 EIA 並估計,2015 年 OPEC 產油國受到國際油價暴跌的影響,OPEC 國家的石油收入年增率估已暴減 46% 至 4040 億美元,創下自 2010 年以來 OPEC 國家收入最慘烈的一年。而其中受傷最嚴重得更屬沙烏地阿拉伯,由於沙烏地阿拉伯的石油產量及石油收入皆是 OPEC 國家中的最大戶,沙烏地阿拉伯 2015 年石油收入僅只有 1300 億美元。

而對於未來油價產量的預測,EIA 表示,預估 OPEC 國家在 2016 年間平均日產量將能夠達到 3240 萬桶,比去年每日 3160 萬桶的日產量還要再增加 80 萬桶,暗示著 OPEC 國家在 2016 年內要減產的可能性著實是微乎其微。

週二 (14日) 美國石油協會 (API) 亦公布了美國上週原油庫存,API 統計至 6 月 10 日當週為止,美國原油庫存增加 120 萬桶至總規模 5.637 億桶,令一眾油市投資者大失所望,此前市場估計 6 月 10 日當週美國原油庫存為減少 230 萬桶。